Warum Hoteliers gerade jetzt ihre Zahlen im Griff haben müssen.

Controlling & Strategische Betriebsplanung

Warum Hoteliers gerade jetzt ihre Zahlen im Griff haben müssen.

17.11.2021

Controlling & Strategische Betriebsplanung

Dr. Martin Domenig

Managing Partner

Villach & Wien, Österreich

martin.domenig@kohl-partner.at+43 171 07 099+43 664 20 60 819Zum AutorDie zunehmenden Turbulenzen auf den Finanzmärkten, niedrige Zinsen und das rare Angebot von Grundstücken und Immobilien in städtischen Lagen führen zu einem steigenden Interesse von Investor:innen an der Ferienhotellerie. Eine fundierte Bewertung eines Hotels ist diffizil – einfache Praktiker-Methoden können eine erste Orientierung bieten.

Speziell bei Betriebsübergaben, aber auch bei Kaufpreisverhandlungen stellt sich die Frage nach dem Wert eines Hotelbetriebes. Ist es der Feuerversicherungswert? Der Substanzwert? Der Wiederbeschaffungswert? Der Ertragswert? Die unterschiedlichen Bewertungsmethoden verwirren die Praktiker. Aus Investorensicht ist in der Regel der Ertragswert entscheidend: Je höher die zukünftig zu erwartenden Cash-Flows, desto höher ist der Wert des Unternehmens. Demgegenüber haben Substanzwerte bzw. Wiederbeschaffungswerte zumeist nur eine geringe Bedeutung.

Bei Ertragswertmethoden basiert der Unternehmenswert somit auf den erwarteten Zukunftserfolgen des Unternehmens. Hier ist in der betriebswirtschaftlichen Praxis das Discounted-Cashflow-Verfahren am weitesten verbreitet. Dabei werden die zukünftig zu erwartenden Cash-Flows im Detail prognostiziert (zumeist auf 10 Jahre) mit nachfolgender „ewiger Rente“ und auf den Bewertungs-Stichtag abgezinst.

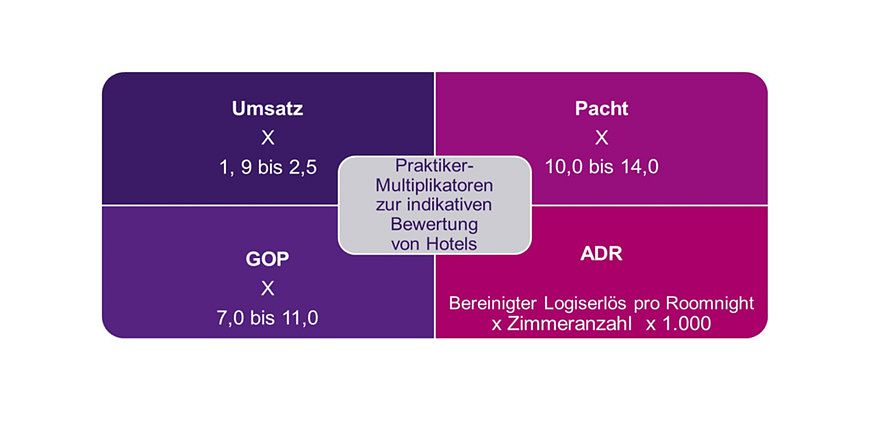

Oftmals, aber nicht immer, ist ein solch umfangreiches Gutachten notwendig. Praktiker-Multiplikatoren können eine erste Orientierung liefern. Dabei wird für ein „stabilisiertes Normaljahr“ der Erlös bzw. der Ertrag ermittelt, um daraus mittels nachfolgender Multiplikatoren erste indikative Wertansätze abzuleiten: Die Bewertung von Hotelbetrieben erfordert viel Erfahrung und Fingerspitzengefühl.