Erfolgreiches Hotelmarketing: Mit Controlling zum optimalen Einsatz Ihres Budgets

Hotellerie

Erfolgreiches Hotelmarketing: Mit Controlling zum optimalen Einsatz Ihres Budgets

20.03.2025

Controlling & Strategische Betriebsplanung Destination Hotellerie Gastronomie

Mag. (FH) Helmut List, MSc

Managing Partner & Geschäftsführer

Innsbruck, Österreich

helmut.list@kohl-partner.at+43 512 21 43 15+43 664 8588694Zum AutorZwischenbilanz aus der aktuellen Stimmungsumfrage der Tourismusberatung Kohl > Partner zur Wintersaison 2025/26

Auch an der diesjährigen saisonalen Umfrage von Kohl & Partner nahmen wieder knapp 200 Personen teil. Bei der Stimmung ist weniger Pessimismus als im Vorjahr spürbar. Das Erreichen der Auslastung und der Druck auf die erforderliche Preisdurchsetzung haben sich zu den größten Herausforderungen der Tourismusakteure entwickelt. Auch Zurückhaltung bei den Gästeausgaben vor Ort ist spürbar.

„Die touristische Stimmung hat sich im Vorjahresvergleich positiv entwickelt und ein Großteil ist zufrieden mit der Wintersaison. Auch die Buchungsvorschau für den Sommer stimmt viele Betriebe positiv“, erklärt Helmut List, Managing Partner bei Kohl > Partner.

Auf einer Skala von 1 (pessimistisch) bis 5 (optimistisch) ergab die Umfrage im letzten Jahr einen getrübten Durchschnittswert von 3,4, der dieses Jahr mit 3,6 eine positive Tendenz zeigt. Hier dürfte sich der erfreuliche Winterstart niederschlagen. Das Niveau aus dem Vorvorjahr 2023/24 konnte nicht erreicht werden.

© Kohl > Partner

Die Stimmung in Österreich hat sich am stärksten verbessert (von 3,4 auf 3,6). Bayern bleibt im Winter das Schlusslicht bei der touristischen Stimmung mit 2,7, was sicherlich durch die klimatischen Veränderungen der letzten Jahre geprägt ist. Südtirol ist in Sachen Stimmung auf Vorjahresniveau.

Die aktuelle Geschäftslage im Vorjahresvergleich wird mit rund 70 % der Betriebe als "sehr gut" oder "eher gut" eingeschätzt. Zugenommen haben die „mittelmäßigen“ Stimmen, während die Einschätzungen einer schlechten Geschäftslage zurückgegangen sind.

Die größten Herausforderungen liegen nicht wie zuletzt bei der Erhöhung der Kosten, sondern vielmehr in der Sicherung der Auslastung und in der Preisdurchsetzung. Positiv hervorzuheben ist die Entspannung bei der Mitarbeitergewinnung. An die sinkenden Aufenthaltsdauern scheint man sich inzwischen gewöhnt zu haben. Die Schneesituation wird dieses Jahr etwas weniger kritisch wahrgenommen. Eine wachsende Unzufriedenheit gibt es in Sachen Bürokratie und Auflagen.

Erste statistische Nächtigungsdaten werden durch die bessere Auslastung als im Vorjahr von den Umfrageteilnehmern bestätigt.

Mitte Februar wurde von den Befragten die Buchungsvorschau für die noch verbleibende Wintersaison tendenziell schwächer als im Vorjahr eingeschätzt, was wiederum durch die Verschiebung der Faschingswoche zurück in den Februar beeinflusst sein kann. Entscheidend wird hier die kurzfristige Entwicklung sein, die erfahrungsgemäß abhängig ist von den Schneeverhältnissen, dem Wetter und auch den Temperaturen in den Zielmärkten.

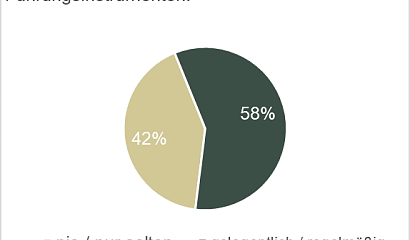

Obwohl die Preisdurchsetzung bei den größten Herausforderungen inzwischen unter den Top 3 liegt, sind mit diesem Winter noch 68 % der Befragten damit zufrieden. Ein Viertel ist wieder neutral eingestimmt und lediglich 6 % sind aktuell unzufrieden mit der Preisdurchsetzung.

Die Einschätzungen zum Konsum- und Ausgabeverhalten der Gäste zeigen unterschiedliche Entwicklungen, mit einer gleichzeitigen Zunahme sowohl positiver als auch negativer Einschätzungen. Insgesamt liegt der Trend zu bewussteren Urlaubsausgaben auf einem ähnlichen Niveau wie in den Vorjahren.

Die Einschätzungen zu den Umsatzerwartungen für die laufende Wintersaison zeigen im Vergleich zum Vorjahr eine positive Tendenz. Fast die Hälfte der Betriebe geht von höheren Umsätzen als im Vorjahr aus, was die Aussagen zu solider Preisdurchsetzung und guter erster Winterhälfte unterstreicht.

Beinahe 80 % der befragten Betriebe beurteilen die Mitarbeitersituation in diesem Winter positiv. So sind es aktuell nur mehr 21 %, die sagen, dass ihnen Mitarbeitende fehlen.

Die Umfrage zeigt eine überwiegend positive Erwartung für die kommende Sommersaison. 47 % der Befragten sind optimistisch und gehen von einem guten Sommer aus. 43 % sind neutral und lediglich 8 % stufen die nächste Saison pessimistisch ein.

Die Buchungsvorschau zeigt, dass 26 % der Betriebe bereits mehr Buchungen als im Vorjahr "on the books" haben, während 29 % noch hinter den Buchungen des Vorjahres zurückliegen. Rund 44 % bewegen sich auf Vorjahresniveau.

Die aktuelle Umfrage zeigt eine leichte Aufhellung der touristischen Stimmung im Vergleich zum Vorjahr. Der gute Winterstart, eine solide Preisdurchsetzung und eine insgesamt bessere Auslastung sorgen dafür, dass viele Betriebe mit der laufenden Wintersaison zufrieden sind. Gleichzeitig bleibt das Umfeld anspruchsvoll: Die größten Herausforderungen liegen aktuell weniger bei den Kosten, sondern zunehmend bei der Sicherstellung der Auslastung und der Durchsetzung der Preise in einem sensibleren Marktumfeld. Auch das Konsumverhalten der Gäste bleibt zurückhaltend und bestätigt den Trend zu bewussteren Urlaubsausgaben.

Positiv hervorzuheben ist die deutliche Entspannung bei der Mitarbeitersituation, die sich nach den angespannten Jahren spürbar verbessert hat. Gleichzeitig sorgen zunehmende Bürokratie und steigende Anforderungen seitens der Politik weiterhin für Unzufriedenheit in der Branche.

Mit Blick nach vorne zeigt sich ein vorsichtiger Optimismus: Sowohl die Buchungsvorschau als auch die Erwartungen für den Sommer 2026 stimmen viele Betriebe positiv, auch wenn kurzfristige Entwicklungen weiterhin eine wichtige Rolle spielen.

„Die Vorzeichen für den weiteren Verlauf der Saison sind gut, aber die endgültige Rechnung wird im Tourismus immer erst am Ende gemacht. Gerade in einem volatilen Marktumfeld bleiben kurzfristige Entwicklungen ein entscheidender Faktor“, resümiert Helmut List, Managing Partner bei Kohl & Partner.