Zwischenbilanz Winter 2024/25: Stabile Nachfrage und positiver Trend in der Preisdurchsetzung im Alpenraum

Hotellerie

Zwischenbilanz Winter 2024/25: Stabile Nachfrage und positiver Trend in der Preisdurchsetzung im Alpenraum

05.02.2025

Controlling & Strategische Betriebsplanung Destination Hotellerie Gastronomie

MA BSc. Thomas Steiner

Managing Partner

Innsbruck & Südtirol, Österreich

thomas.steiner@kohl-partner.at+43 512 21 43 15+43 664 38 79 631Zum AutorSaisonverlauf: Gute Ertragslage bis Februar, Frühjahr verlangt striktes Kostenmanagement

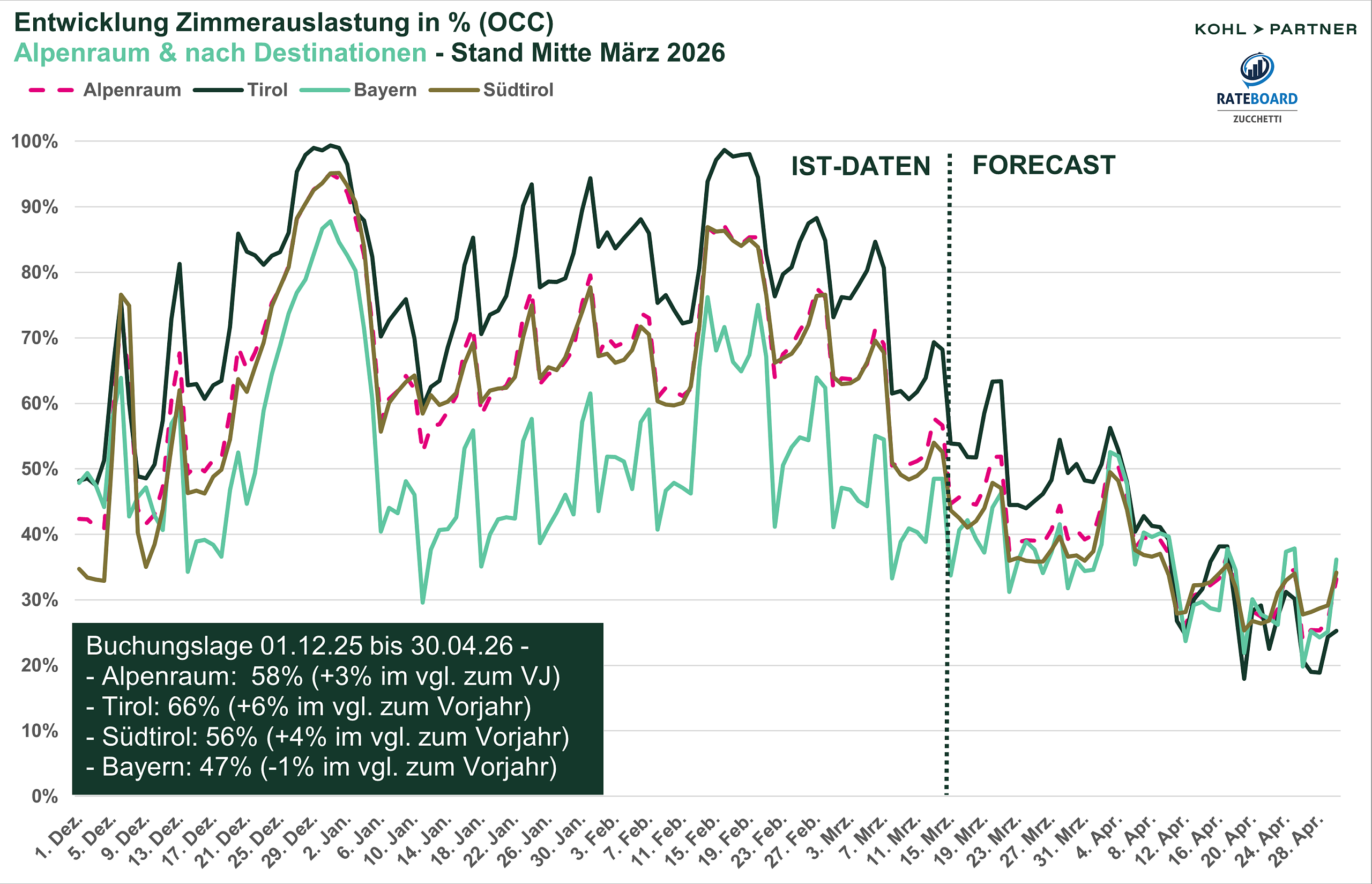

Mit dem Abschluss des Monats Februar liegt eine belastbare Bilanz für den Hauptteil der Wintersaison 2025/26 vor. Die ersten drei Monate, von Dezember bis Februar, zeigten eine gute Performance und liegen bei Auslastung und Preisdurchsetzung über den Vorjahreswerten. Doch der Blick auf das Saisonfinale fällt differenzierter aus: Der März stagniert weitgehend auf moderatem Vorjahresniveau, und das Ostergeschäft im April zeigt sich bislang sehr gemischt gebucht. Während der Hochwinter die Umsatzbasis legte, wird der Saisonausklang zur Belastungsprobe für die operative Marge. Vertrieb und Kostenstruktur sind nun gefordert, die Ergebnisse zu sichern.

Grundlage der Analyse ist ein gemeinsamer Faktencheck von Kohl > Partner und RateBoard.

Der Alpenraum liegt kumuliert betrachtet weiterhin über dem Vorjahr, wobei der Zuwachs primär aus der ersten Saisonhälfte stammt. Die Gesamtauslastung steigt leicht von 54 % auf 58 % (+3 %). Während der Februar mit 73 % (+5 %) noch einmal für volle Häuser sorgte, zeigt der Forecast für den März mit 50 % eine Stagnation exakt auf Vorjahresniveau.

Regional zeigen sich deutliche Unterschiede:

Die Preisdurchsetzung war von Dezember bis Februar der eigentliche Gewinner der Saison. Der durchschnittliche Zimmerpreis (ADR) im Alpenraum stieg kumuliert auf € 337 (+8 %). Tirol untermauert in dieser Saison seine Position als unangefochtener Preisführer und verweist mit einem Gesamt-ADR von € 369 die Konkurrenz auf die Plätze. Südtirol folgt weiterhin auf Platz zwei mit einem ADR von € 350. Die Preissteigerung von +8 % zeigt dennoch eine gesunde Marktkraft. In Bayern gelang zwar eine Preissteigerung auf € 237 (+6 %), diese geht jedoch im März und April mit den erwähnten Rückgängen in der Belegung einher.

Der Winter 2025/26 zeigt sich zweigeteilt: Einem guten Hochwinter mit solider Preisdurchsetzung folgt ein zähes Frühjahr, in dem Stagnation und Rückgänge das Bild prägen. Nun entscheiden Controlling, Deckungsbeitragsrechnung und eine intelligente Vertriebssteuerung über den finalen Erfolg.

Aus Sicht von Thomas Steiner, Managing Partner von Kohl > Partner, erfordert die aktuelle Situation ein Umdenken im Endspurt: „Die gute Profitabilität bis Februar ist erfreulich, darf aber nicht über die Herausforderungen im Frühjahr hinwegtäuschen. Wenn die Nachfrage stagniert, schlägt die Kostenstruktur gnadenlos durch. Für die Hoteliers heißt das jetzt: Controlling schärfen. Wer seinen Deckungsbeitrag pro Nächtigung nicht exakt kennt und die Fixkosten im Saisonfinale nicht im Griff hat, riskiert, den im Hochwinter erwirtschafteten Ertragspuffer wieder aufzuzehren.“

Matthias Trenkwalder, Geschäftsführer von RateBoard, ergänzt zur Datenlage und Preisstrategie:

„Wir sehen im Forecast eine klare Diskrepanz zwischen den aufgerufenen Wunschpreisen und der tatsächlichen Buchungsdynamik. Die Preissensibilität nimmt zu. Jetzt ist präzises Revenue Management gefragt: Es gilt, die Raten dynamisch an die Nachfrage anzupassen, ohne dabei die Preisuntergrenze zu unterschreiten. Nur wer seine Kostenbasis kennt, kann Angebote schnüren, die Volumen bringen, ohne die Profitabilität zu zerschießen.“