Prognose Winter 2024/25: Euphorischer Start in allen drei Destinationen

Hotellerie

Prognose Winter 2024/25: Euphorischer Start in allen drei Destinationen

02.12.2024

Controlling & Strategische Betriebsplanung Destination Hotellerie Gastronomie

MA BSc. Thomas Steiner

Managing Partner

Innsbruck & Südtirol, Österreich

thomas.steiner@kohl-partner.at+43 512 21 43 15+43 664 38 79 631Zum AutorDie alpine Ferienhotellerie in Tirol, Südtirol und Bayern steuert auf das Ende der Sommersaison zu – doch wie haben sich die Buchungsprognosen und die Preisdurchsetzung laut dem aktuellen Faktencheck von Kohl > Partner & RateBoard entwickelt? Alle drei Destinationen verzeichnen im Vergleich zum Vorjahr einen Nachfragezuwachs, wobei Bayern den stärksten Anstieg aufweist. Auch bei der Preisdurchsetzung gibt es positive Signale: Während Südtirol weiterhin führend ist, verzeichnet Bayern die größte Steigerung.

Thomas Steiner, Managing Partner bei Kohl > Partner, hat zusammen mit RateBoard, einem führenden Anbieter von Revenue Management-Systemen im Alpenraum, ein Update zum Faktencheck der vorläufigen Sommersaison 2024 für die Destinationen Tirol, Südtirol und Bayern erstellt. Dabei wurden 450 Hotelbetriebe untersucht und folgende Erkenntnisse abgeleitet:

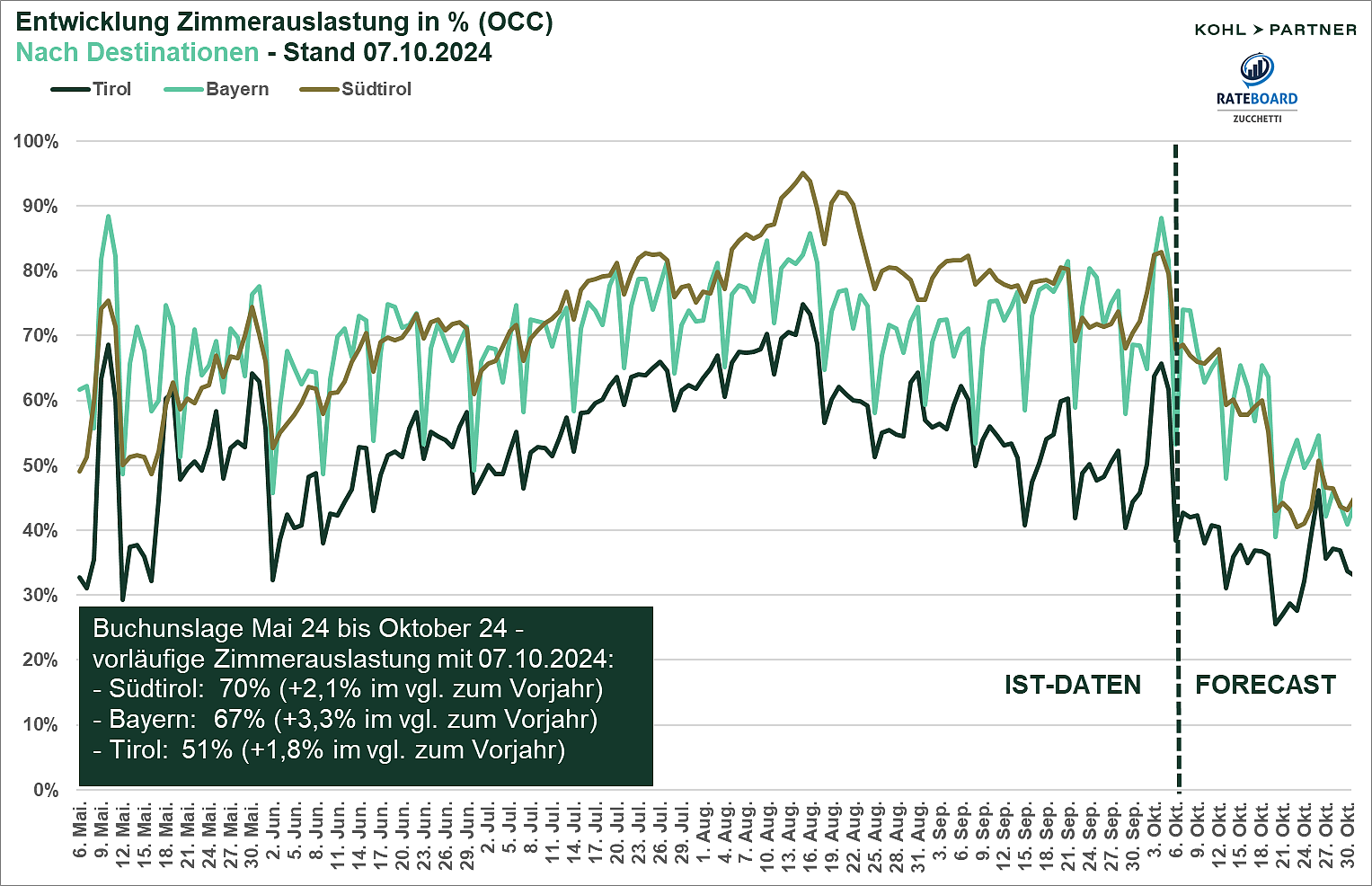

Südtirol verzeichnet im vorläufigen Sommer 2024 die höchste Zimmerauslastung, mit durchschnittlich 70%, dicht gefolgt von der bayrischen Ferienhotellerie mit 67%. Die Tiroler Hotellerie schneidet im Vergleich schwächer ab, mit einer vorläufigen Auslastung von 51% im Zeitraum von Mai bis Oktober. Besonders hervorzuheben ist der starke Nachfragezuwachs in Bayern: Einschließlich der Buchungsprognosen für Oktober wird ein Plus von 3,3% gegenüber dem Vorjahr erwartet. In Südtirol liegt der prognostizierte Zuwachs bei 2,1%, während Tirol solide 1,8% erwartet.

Ein genauerer Blick auf die Entwicklungen der einzelnen Sommermonate zeigt folgende Unterschiede und Gemeinsamkeiten in puncto Auslastung laut Faktencheck von Kohl > Partner & RateBoard:

Mai & Juni: Im Mai und Juni 2024 lag die Zimmerauslastung in der Tiroler Ferienhotellerie kumuliert nahezu auf dem Niveau des Vorjahres, mit einem moderaten Anstieg von 0,4%. Im Vergleich dazu verzeichneten sowohl die bayrische Ferienhotellerie (+1,9%) als auch Südtirol (+1,6%) eine stärkere Nachfrageentwicklung in diesen Monaten.

Juli & August: In den Hauptreisemonaten Juli und August zeigt Bayern mit einem beeindruckenden Plus von 6% den stärksten Anstieg der Zimmerauslastung. Auch Südtirol (+3,8%) und Tirol (+3,4%) konnten ihre Auslastung im Vergleich zum Vorjahr spürbar steigern.

September: Im September bewegten sich alle Destinationen auf einem ähnlichen Niveau wie im Vorjahr, mit einem leichten Zuwachs von rund 2%.

Oktober-Prognosen: Die Buchungsprognosen für Oktober sind ebenfalls positiv: Bayern erwartet einen Anstieg von knapp 4%, Tirol folgt mit 2,2%, und in Südtirol wird ein Plus von 1,8% prognostiziert.

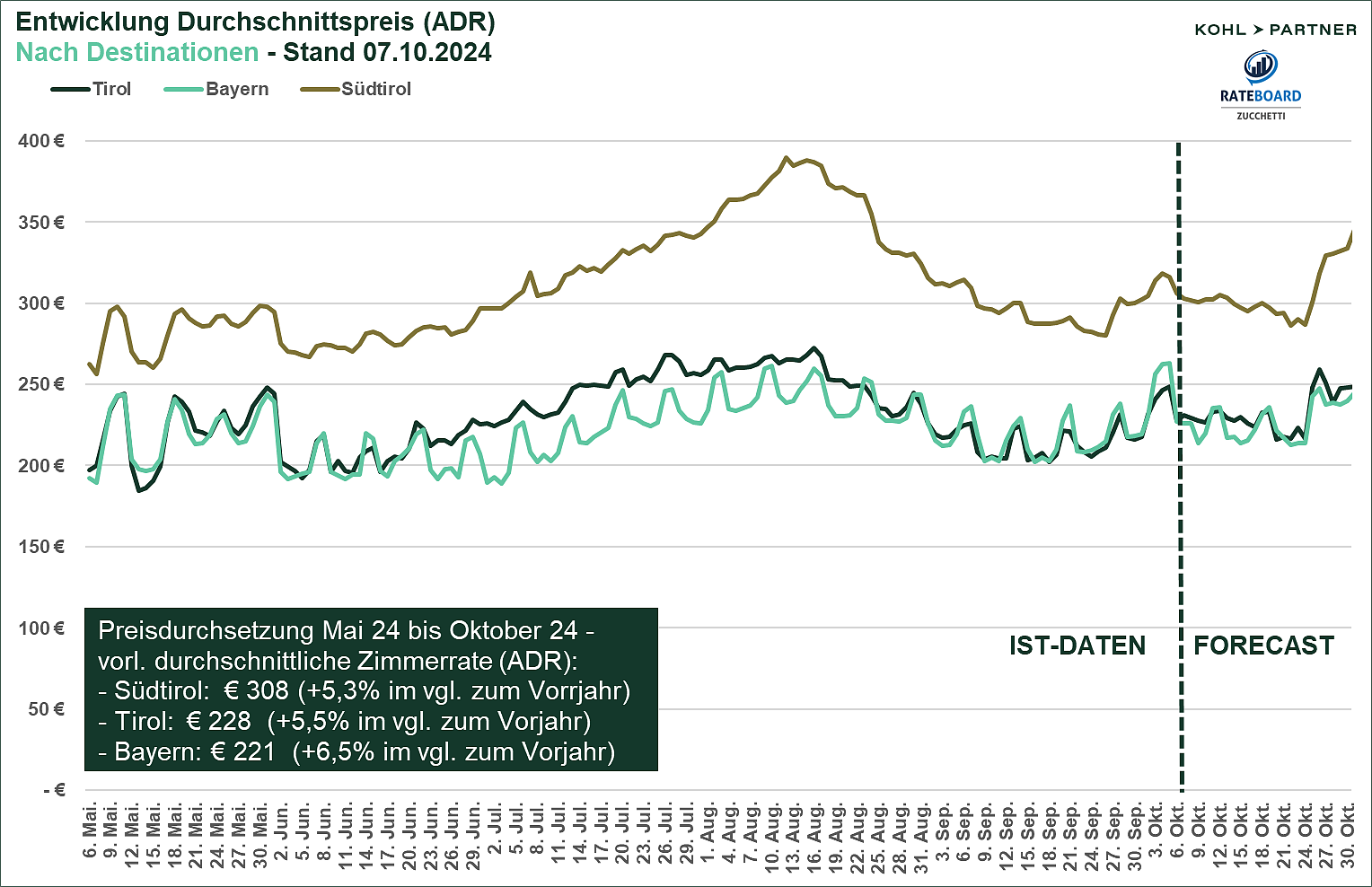

Die Hotelbetriebe in Südtirol bieten auch in der gesamten Sommersaison weiterhin die höchsten durchschnittlichen Zimmerraten (ADR von € 308) an, allerdings ist hier mit +5,3% im Vergleich zum Vorjahr die geringste Steigerung im Vergleich zu den anderen Destinationen zu verzeichnen. Tirol folgt an zweiter Stelle mit einer Preisanpassung, inklusive Forecast im Oktober, von 5,5% gegenüber dem Vorjahr. Bayern liegt bei der Preisdurchsetzung zwar auf dem letzten Platz, verzeichnet jedoch inklusive der Prognosen für Oktober die stärkste Preissteigerung von 6,5%.

Im Destinationsvergleich zwischen Tirol und Bayern zeigt sich über die Sommermonate hinweg ein wechselhaftes Bild:

Mai und Juni: In diesen Monaten lagen die durchschnittlichen Zimmerraten in Bayern leicht über denen in Tirol, bevor sich das Verhältnis im Juli und August umkehrte.

September: Beide Destinationen verzeichneten nahezu identische Zimmerraten.

Oktober-Prognosen: Der Forecast zeigt eine ähnliche Entwicklung, wobei Tirol derzeit leicht vorne liegt. Südtirol übertraf jedoch in allen Sommermonaten die beiden Destinationen deutlich, mit der größten Preisdifferenz im Juli und insbesondere im August.

Die vorläufige Endbilanz zeigt, dass Südtirol trotz geringerer Steigerungen bei der Preisdurchsetzung weiterhin die Spitzenposition hält, während Bayern mit der höchsten Wachstumsrate aufholt und Tirol sich solide im Mittelfeld positioniert.

Hotelexperte Thomas Steiner, Managing Partner bei Kohl > Partner, zieht folgendes Fazit: „In allen drei Destinationen sind positive Trends bei Nachfrage und Preisdurchsetzung zu beobachten, allerdings fallen die Steigerungen unterschiedlich stark aus. Letztlich wird derjenige in puncto Profitabilität vorne liegen, der seine Kostenstruktur am besten im Griff hat.“

Matthias Trenkwalder, Geschäftsführer von RateBoard ergänzt: „Besonders bemerkenswert ist die Performance Bayerns: Die Destination nimmt nicht nur beim Nachfragewachstum, sondern auch bei der Preisdurchsetzung eine gute Rolle ein. Im Vergleich zu Tirol und Südtirol kann man bei den Zimmerpreisen fast schon von einer Aufholjagd sprechen, jedoch gibt es immer noch großes Potenzial nach oben - gerade im Vergleich zu Südtirol."

Für weitere Informationen zum Faktencheck Sommer 2024 steht Ihnen Thomas Steiner, Managing Partner von Kohl > Partner und Matthias Trenkwalder, Geschäftsführer von RateBoard gerne zur Verfügung.