Professionelle Budgets in DMOs werden gemeinsam erstellt

Human Resources & Employer Branding

Professionelle Budgets in DMOs werden gemeinsam erstellt

07.11.2019

Controlling & Strategische Betriebsplanung Destination Organisation

Mag. Daniel Orasche

Senior Berater

Villach & Wien, Österreich

daniel.orasche@kohl-partner.at+43 1 710 7099+43 660 35 33 433Zum AutorZum Vergleich: 2019 lag der Durchschnitt noch bei 18,3 %.

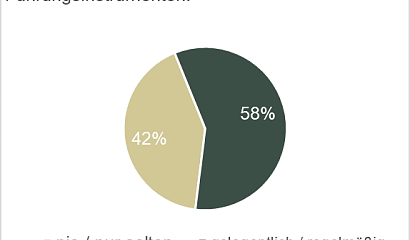

TVBs mit einer Betriebskostenquote von 10 % der Gesamterlöse verfügen in der Regel über:

Denn je niedriger und effizienter die Betriebs- bzw. Sachkostenquote, desto größer ist der variable Budgetanteil für die eigentlichen Kernaufgaben der Tourismusverbände.

Die Entwicklung der letzten Jahre:

Größere und professionell geführte TVBs profitieren und können somit die relativen Fixkostenquote senken!

Kohl > Partner verwendet seit Jahren eine standardisierte Datenaufbereitung für DMOs (Tourismusverbände und touristische Destinationen). Für die Erstellung der Kennzahl Sachkosten in % der Gesamterlöse werden ausschließlich Österreichische DMOs ausgewertet.

Erwähnenswert ist, dass Kohl > Partner die Sachkosten (ohne Marketing- & Mitarbeiterkosten) zusätzlich noch in acht (8) Kosten-Untergruppen gliedert:

1) Kommunikation – z.B. Portogebühren für den Prospektversand an Gäste oder

die Kosten für die Telefonanlage der Gäste-Hotline etc.

2) Dienstleistungen – z.B. Outsourcing der Wanderwege- und Loipenpflege an den kommunalen Bauhof, oder externe Mitarbeitende im Marketing oder Gäste-Guiding etc.

3) Provisionen – z.B. Vertriebsprovisionen für OTAs oder Provisionen für andere Reisebüros etc.

4) Betriebssteuern – z.B. AKM-Gebühren für die Hintergrundmusik im Informationsbüro oder Kammerumlagen etc.

5) Verwaltung – z.B. Steuerberatungs- oder Weiterbildungskosten etc.

6) Instandhaltungen – z.B. Reparaturmaterial oder die Schneeräumung vor dem Infobüro etc.

7) Energie – z.B. Strom- & Heizkosten etc.

8) Diverses bzw. sonstige Aufwände – z.B. Leasingrate und Versicherung für das

TVB-Dienstauto etc.

Weiters ist bei der Kennzahl-Berechnung wichtig, dass die Sachkosten-Aufwände exakt zugeordnet werden. Die standardisierte Datenaufbereitung von Kohl > Partner vermeidet Abweichungen und ermöglicht somit einen genauen Zahlenvergleich.

Für die Kennzahl Betriebskosten bzw. Sachkosten in % der Gesamterlöse werden die Sachkosten-Aufwände in € durch die Gesamterlöse in € (Wirtschaftsjahr) dividiert und dieses Ergebnis mit 100 multipliziert.

Datengrundlage ist die Kohl > Partner DMO Bilanzdatenbank mit aktuell 210 DMO-Bilanzdaten der Jahre 2018 bis 2025. Die Bilanzjahre (Covid-Jahre) 2020 & 2021 werden für die Kennzahldefinition nicht verwendet.

Liegt die Betriebskostenquote über 15 %, reduziert sich der finanzielle Spielraum für strategische Projekte und die Marktbearbeitung. Zusätzliche Einnahmen – etwa durch eine Anpassung der Ortstaxen – sind grundsätzlich ein wirksamer Hebel, um die Kostensteigerungen der letzten Jahre auszugleichen und Budgets zu stabilisieren. Wenn Einnahmensteigerungen jedoch kurzfristig nicht möglich sind, hat Daniel Orasche in der Zusammenarbeit mit Tourismusverbänden drei (3) wesentlichen Optimierungs-Hebel lokalisiert:

1. Benchmarking mit anderen TVBs

Die eignen Zahlen zu kennen und sich mit vergleichbaren TVBs zu benchmarken, stellt eine Basis dar, um Optimierungs-Potenziale zu quantifizieren. Wie hoch sind eigentlich die Betriebskosten in vergleichbarer TVBs? Wie ist wo anders das Infrastruktur-Modell mit dem Bauhof organisiert? Oder welche Betriebskosten z.B. Versicherungsaufwände, Steuerberatungskosten etc. benötigen andere TVBs? Ein Zahlenvergleich ist somit die erste Basis, um klare Ziele zu definieren!

2. Fokus auf die Kosten

In Zeiten stagnierender Einnahmen, eignet es sich die Kostenstruktur zu prüfen, um überschüssige Luft aus den Fixkosten herauszubekommen. Daniel Orasche hat in der Arbeit mit TVBs immer wieder festgestellt, dass Effizienzsteigerungen nicht nur bei den Mitarbeiterkosten, sondern auch im Verwaltungsaufwand und im Einsatz digitaler Hilfsmittel stecken. Wichtig dabei ist, die Kostenstrukturen und Potenziale gemeinsam mit dem Team zu durchforsten.

3. Gemeinsame Budget-Erstellung mit dem Team

Budget-Erstellungen mit den Mitarbeitenden in Budget-Workshops erzielen dabei sehr gute Ergebnisse. Neben einer verbesserten Team-Kommunikation lassen sich Einsparungs-Potenziale rascher erkennen und Optimierungen werden gemeinsam getragen. Die Jahresziele des Teams werden in Zahlen gefestigt und erhalten somit von Beginn an mehr Akzeptanz. Wenn Budget-Workshops dann auch an ausgefallenen Orten stattfinden, dann ist die gemeinsame Budgetierung im Team auch ein großartiges Motivationswerkzeug.

Weitere Informationen zu Budget-Erstellungen mit dem Team erhalten Sie in unserem passenden Seminar mit Daniel Orasche.